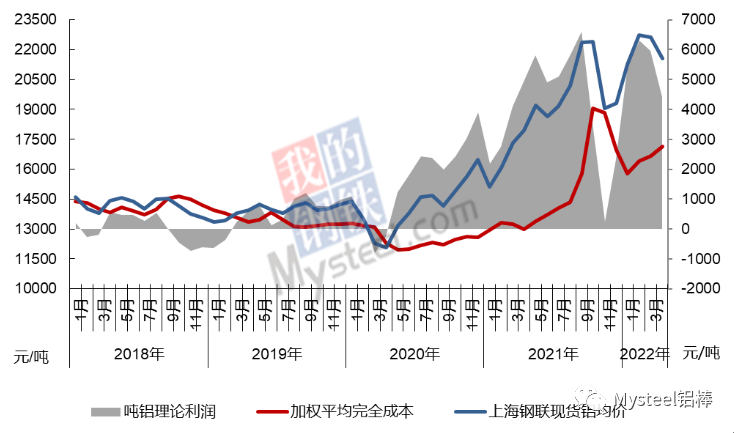

मायस्टील ॲल्युमिनियम संशोधन पथकाने केलेल्या तपासणी आणि अंदाजानुसार, एप्रिल २०२२ मध्ये चीनच्या इलेक्ट्रोलाइटिक ॲल्युमिनियम उद्योगाचा भारित सरासरी एकूण खर्च १७,१५२ युआन/टन होता, जो मार्चच्या तुलनेत ४७९ युआन/टनने वाढला. शांघाय लोह आणि पोलाद संघटनेच्या २१५६९ युआन/टनच्या सरासरी स्पॉट किमतीच्या तुलनेत, संपूर्ण उद्योगाने ४४१७ युआन/टनचा नफा कमावला. एप्रिलमध्ये, सर्व खर्चाच्या बाबींमध्ये संमिश्र बदल दिसून आले, ज्यामध्ये ॲल्युमिनाच्या किमतीत लक्षणीय घट झाली, वेगवेगळ्या प्रदेशांमध्ये विजेच्या दरात चढ-उतार झाला परंतु एकूण कामगिरीत वाढ झाली आणि प्री-बेक्ड ॲनोडच्या किमतीत सतत वाढ होत राहिली. एप्रिलमध्ये, खर्च आणि किमती विरुद्ध दिशेने गेल्या, म्हणजेच खर्च वाढला आणि किमती घसरल्या, आणि मार्चच्या तुलनेत उद्योगाचा सरासरी नफा १५४१ युआन/टनने कमी झाला.

एप्रिलमध्ये देशांतर्गत साथीच्या रोगाचे अनेक केंद्रबिंदू निर्माण झाल्यामुळे आणि स्थानिक भागातील गंभीर परिस्थितीमुळे, एकूण बाजारातील तरलतेचा पारंपरिक उच्चांकाचा हंगाम आलाच नाही. जसजशी साथीच्या रोगाची तीव्रता कमी होत गेली आणि प्रतिबंध व नियंत्रण वाढत गेले, तसतशी बाजारातील सहभागींची वर्षाच्या आर्थिक वाढीबद्दलची चिंता वाढली. त्यातच इलेक्ट्रोलाइटिक ॲल्युमिनियमची उत्पादन क्षमता आणि नवीन उत्पादन निर्मितीचा वेग अजूनही वाढत असल्याने, पुरवठ्यापेक्षा मागणीतील तफावतीमुळे किमती कमकुवत झाल्या. याचा परिणाम कंपन्यांच्या नफ्यावर झाला.

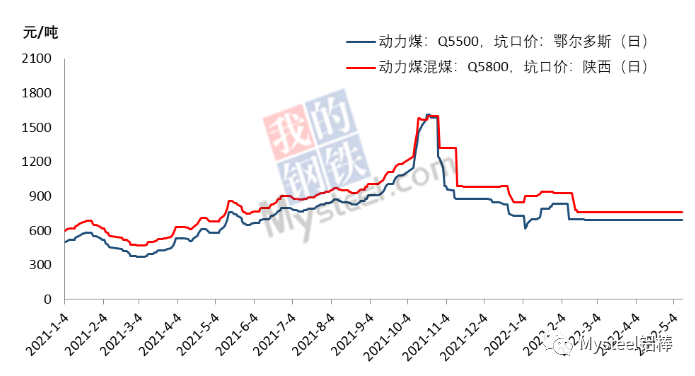

एप्रिलमध्ये इलेक्ट्रोलाइटिक ॲल्युमिनियम उद्योगांनी त्यांच्या देशांतर्गत विजेच्या दरात वाढ केली, तर दुसरीकडे संपूर्ण कोळसा उद्योगात स्थिर दर धोरणाची हमी देण्यात आली. परंतु, बहुतेक इलेक्ट्रोलाइटिक ॲल्युमिनियम उद्योगांच्या स्व-निर्मित वीज प्रकल्पांकडे दीर्घकालीन भागीदारीची मागणी नसल्यामुळे, तसेच वाहतूक, दाकिन लाईन अपघातातील व्यत्यय यांसारख्या बाह्य घटकांच्या प्रादुर्भावामुळे आणि २०२१ च्या उत्तरार्धात पुन्हा उद्भवलेल्या कोळशाच्या तुटवड्याच्या चिंतेमुळे, ॲल्युमिनियम उद्योगांचे स्व-निर्मित वीज प्रकल्प कोळशाचा साठा वाढवत आहेत, आणि त्यानुसार स्पॉट खरेदीच्या किमतीही वाढल्या आहेत.

राष्ट्रीय सांख्यिकी ब्युरोच्या ताज्या आकडेवारीनुसार, जानेवारी ते मार्च या कालावधीतील कच्च्या कोळशाचे एकूण उत्पादन १,०८३८५९ दशलक्ष टन होते, जे मागील वर्षाच्या तुलनेत १०.३% नी वाढले आहे. मार्चमध्ये ३९६ दशलक्ष टन कच्च्या कोळशाचे उत्पादन झाले, जे मागील वर्षाच्या तुलनेत १४.८% नी अधिक होते आणि जानेवारी-फेब्रुवारीपेक्षा ४.५ टक्क्यांनी जास्त होते. मार्चपासून कोळशाचे उत्पादन आणि पुरवठा वाढवण्याचे धोरण अधिक तीव्र करण्यात आले आहे आणि प्रमुख कोळसा उत्पादक प्रांत व प्रदेशांनी कोळशाचा पुरवठा वाढवण्यासाठी क्षमता वाढवण्यासाठी आणि क्षमतेचा विस्तार करण्यासाठी सर्वतोपरी प्रयत्न केले आहेत. त्याच वेळी, जलविद्युत आणि इतर स्वच्छ ऊर्जा उत्पादनात वाढ झाल्यामुळे, वीज प्रकल्प आणि इतर प्रमुख मागणीदार खरेदीच्या गतीवर नियंत्रण ठेवत आहेत. मिस्टीलच्या आकडेवारीनुसार, २९ एप्रिलपर्यंत देशातील ७२ नमुना क्षेत्रांमधील एकूण कोळसा साठा १०.४४६ दशलक्ष टन होता, ज्यात ३९३,००० टन दैनंदिन वापर आणि २६.६ दिवसांचा उपलब्ध साठा होता, जो मार्च अखेरच्या सर्वेक्षणातील १९.७ दिवसांच्या तुलनेत लक्षणीय वाढला आहे.

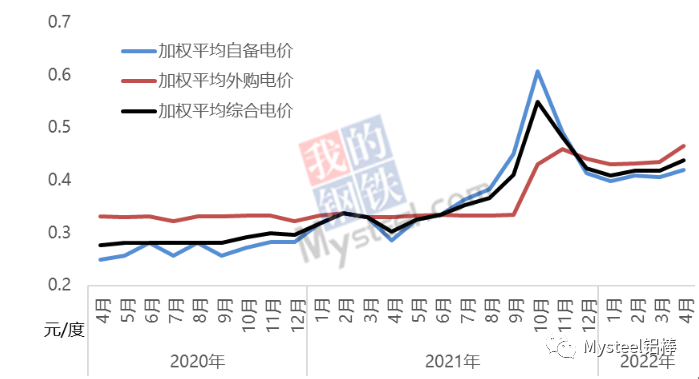

कोळशाची खरेदी आणि वितरण प्रक्रिया विचारात घेता, मासिक सरासरी कोळशाच्या किमतीनुसार, एप्रिलमध्ये संपूर्ण उद्योगाची स्व-पुरवठा केलेल्या विजेची भारित सरासरी किंमत ०.४२ युआन/KWH होती, जी मार्च महिन्यापेक्षा ०.०१४ युआन/KWH ने जास्त होती. स्व-पुरवठा केलेली वीज वापरणाऱ्या क्षमतेसाठी, सरासरी वीज खर्चात सुमारे १९० युआन/टनने वाढ झाली.

मार्चच्या तुलनेत, एप्रिलमध्ये देशांतर्गत इलेक्ट्रोलाइटिक ॲल्युमिनियम उद्योगांच्या खरेदी केलेल्या विजेच्या दरात लक्षणीय वाढ झाली आणि विजेच्या व्यवहारांचे बाजारीकरण अधिकाधिक वाढले. उद्योगांसाठी खरेदी केलेल्या विजेचा दर आता मागील दोन वर्षांप्रमाणे एकाच दरावर स्थिर राहिला नाही, तर तो दर महिन्याला बदलत होता. खरेदी केलेल्या विजेच्या दरावर परिणाम करणारे अनेक घटक आहेत, जसे की वीज प्रकल्पाचा कोळसा-वीज जोडणी घटक, ॲल्युमिनियम प्लांटद्वारे दिला जाणारा टप्प्याटप्प्याने आकारला जाणारा विजेचा दर आणि खरेदी केलेल्या विजेमधील स्वच्छ ऊर्जेच्या प्रमाणात होणारा बदल. इलेक्ट्रोलाइटिक ॲल्युमिनियमच्या अस्थिर उत्पादनामुळे होणारा जास्त वीज वापर हे देखील ग्वांग्शी आणि युनानसारख्या काही उद्योगांच्या वीज खर्चात वाढ होण्याचे मुख्य कारण आहे. मायस्टीलच्या संशोधन आकडेवारीनुसार, एप्रिलमध्ये राष्ट्रीय इलेक्ट्रोलाइटिक ॲल्युमिनियम उद्योगांनी बाह्यस्रोतांद्वारे वीज मिळवण्याचा भारित सरासरी दर ०.४६५ युआन/टन लागू केला, जो मार्चच्या तुलनेत ०.०३ युआन/टनने वाढला. ग्रिड वीज वापरणाऱ्या उत्पादन क्षमतेसाठी, वीज खर्चात सरासरी सुमारे ४०० युआन/टनची वाढ झाली.

सर्वसमावेशक गणनेनुसार, एप्रिलमध्ये चीनच्या इलेक्ट्रोलाइटिक ॲल्युमिनियम उद्योगाची भारित सरासरी वीज किंमत ०.४३८ युआन/KWH होती, जी मार्च महिन्यापेक्षा ०.०२ युआन/KWH ने जास्त होती. ॲल्युमिनियम प्रकल्पांमधील कोळशाचा साठा सुनिश्चित झाल्यामुळे बाह्यस्रोतांच्या (आउटसोर्सिंगच्या) गतीमध्ये बदल होण्याचा कल दिसून येत आहे. कोळशाच्या किमतीवर सध्या अनेक घटकांचा प्रभाव पडत आहे. एकीकडे, पुरवठा सुनिश्चित करणे आणि किमती स्थिर ठेवण्याच्या धोरणाची अंमलबजावणी होत आहे. दुसरीकडे, साथीच्या रोगामुळे विजेची मागणी वाढेल, परंतु पावसाळा सुरू झाल्याने जलविद्युतचे योगदान सतत वाढत राहील. तथापि, खरेदी केलेल्या विजेच्या दरात घसरण होईल. नैऋत्य चीनमध्ये पावसाळा सुरू झाला आहे आणि युनानमधील इलेक्ट्रोलाइटिक ॲल्युमिनियम उद्योगांच्या विजेच्या दरात लक्षणीय घट होईल. त्याच वेळी, ज्या उद्योगांमध्ये विजेचे दर जास्त आहेत, ते दर कमी करण्यासाठी सक्रियपणे प्रयत्न करत आहेत. एकूणच, मे महिन्यात उद्योगव्यापी विजेचा खर्च कमी होईल.

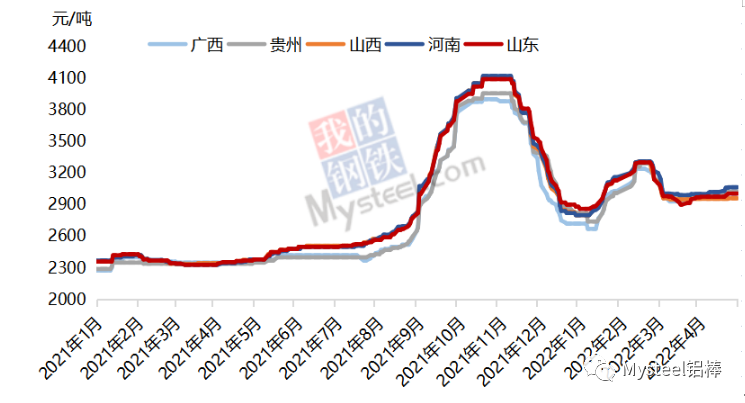

फेब्रुवारीच्या दुसऱ्या पंधरवड्यापासून ॲल्युमिनाच्या किमतीत घसरण सुरू झाली आणि संपूर्ण मार्च महिन्यात ही घसरण सुरूच राहिली. मार्चच्या अखेरीस किमतींमध्ये थोडी स्थिरता आली आणि एप्रिलच्या अखेरपर्यंत त्यात किंचित वाढ दिसून आली. एप्रिलमधील इलेक्ट्रोलाइटिक ॲल्युमिनियमच्या किमतींच्या मोजमापानुसार, ॲल्युमिनाच्या किमतीत लक्षणीय घट झाल्याचे दिसून आले. प्रदेशानुसार पुरवठा आणि मागणीच्या रचनेत फरक असल्यामुळे, दक्षिण आणि उत्तर भागात ही घट वेगवेगळी आहे. त्यापैकी नैऋत्य भागात ही घट ११०-१२० युआन/टन आहे, तर उत्तर भागात ती १४०-१६० युआन/टन दरम्यान आहे.

हा कल दर्शवतो की मे महिन्यात इलेक्ट्रोलाइटिक ॲल्युमिनियम उद्योगाच्या नफ्याच्या पातळीत मोठा बदल होईल. ॲल्युमिनियमच्या किमतीत घट झाल्यामुळे, काही जास्त खर्चिक उद्योग एकूण तोट्याच्या उंबरठ्यावर पोहोचले आहेत.

पोस्ट करण्याची वेळ: १३ मे २०२२